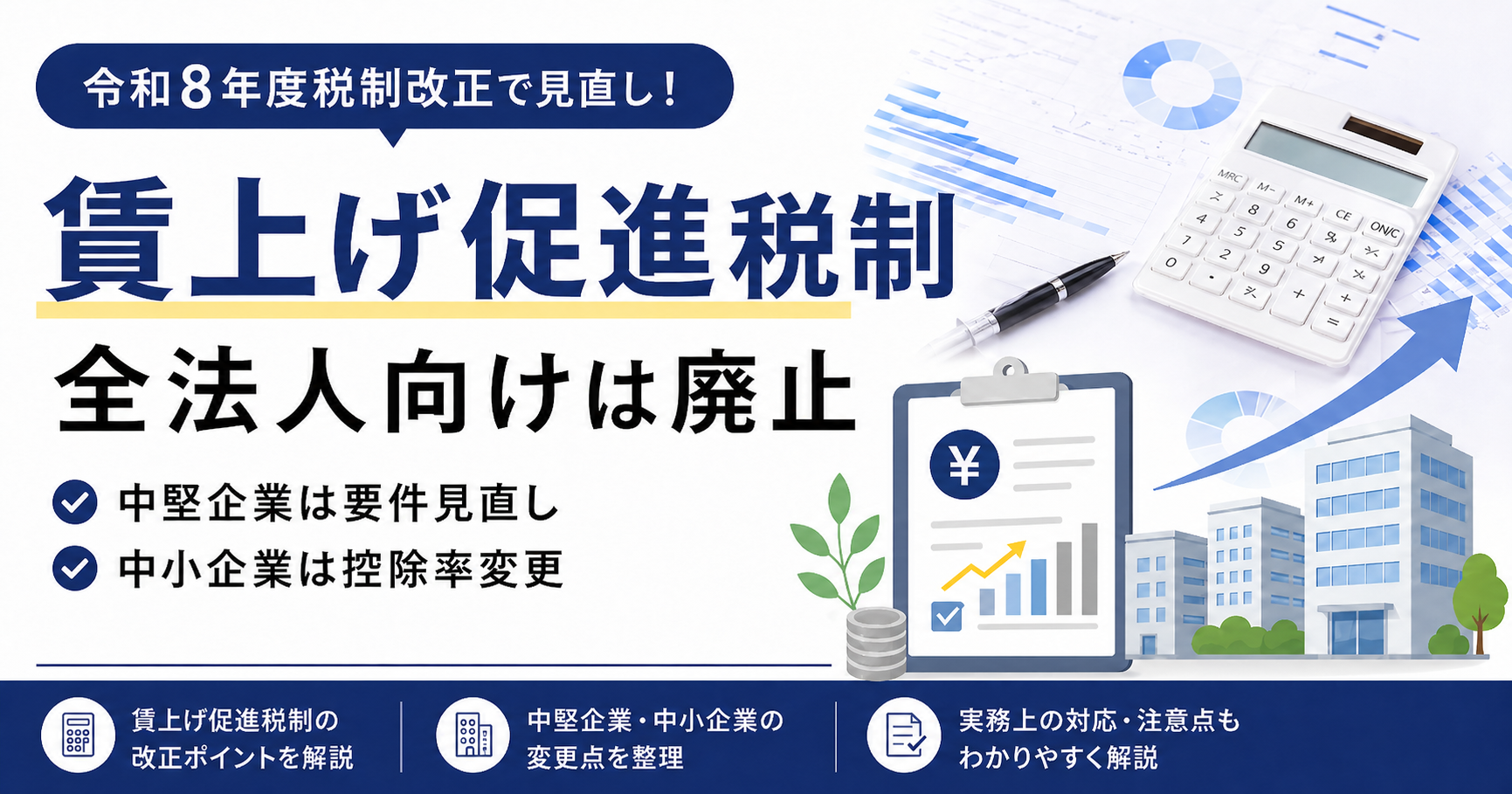

賃上げ促進税制が一部見直しに!

中小企業・法人の控除率変更を税理士が解説

令和8年度税制改正により、賃上げ促進税制は企業規模ごとに大きく見直されます。 「自社はまだ適用できるのか」「控除率はどう変わるのか」を、税理士がわかりやすく解説します。

賃上げ促進税制は、従業員への給与等を前年度より増やした場合に、増加額の一部を法人税等から差し引ける制度です。 令和8年4月以降は、全法人向け措置の廃止、中堅企業向けの要件引上げ、中小企業向けの教育訓練費上乗せ廃止など、今後の申告にあたって確認すべきポイントが増えます。

令和8年度税制改正では、全法人向け措置は廃止、中堅企業向けは要件を厳しくしたうえで令和9年3月末まで、 中小企業向けは制度継続。ただし教育訓練費の上乗せ廃止により最大控除率は45%から35%へ引き下げられます。

(大企業向け)

賃上げ促進税制とは、前年度より従業員への給与等支給額を増やした企業が、一定の要件を満たすことで、 給与増加額の一定割合を法人税(個人事業主は所得税)から直接控除できる制度です。

給与等支給額の増加額 × 税額控除率 = 法人税・所得税から控除できる金額

※ 税額控除額には上限があり、原則として適用年度の法人税額等の20%が上限です。

経費が増えるだけでなく、税額から直接差し引ける点が大きな特徴です。 特に中小企業では、要件を満たした年度に赤字などで控除しきれなかった場合でも、一定の控除枠を翌年度以降に繰り越せる制度があります。

賃上げ促進税制は、企業規模に応じて主に3つの区分があります。 今回の改正後は、どの区分で適用を受けられるかによって、控除率や使える年度が変わります。

| 区分 | 対象の目安 | 主な判定ポイント | 令和8年度税制改正後の扱い |

|---|---|---|---|

| 全法人向け (大企業向け) |

青色申告の全法人・個人事業主 | 中小企業も選択可能だった措置 | 令和8年3月末で廃止 |

| 中堅企業向け | 常時使用する従業員数2,000人以下の法人・個人事業主 | 支配関係のある法人を含めた従業員数なども確認 | 要件を引き上げたうえで令和9年3月末まで |

| 中小企業向け | 資本金1億円以下の法人、従業員数1,000人以下の個人事業主など | 青色申告、中小企業者等に該当するかを確認 | 当面継続。ただし最大控除率は35%へ |

※ 実際の判定では、資本金、従業員数、グループ関係、過去の所得金額などを確認します。中小企業であっても、要件により適用できないケースがあります。

経済産業省のガイドブックでは、賃上げ促進税制の対象範囲が「資本金」と「従業員数」の軸で整理されています。

法人は適用事業年度終了時、個人事業主は適用を受ける年の12月31日時点の企業規模に応じて、利用できる制度区分が異なります。

| 制度区分 | 資本金の目安 | 従業員数の目安 | 見方のポイント |

|---|---|---|---|

| 全法人向け (大企業向け) |

制限なし | 制限なし | 中小企業者でも利用可能でしたが、令和8年3月31日までに開始する事業年度を最後に廃止されます。 |

| 中堅企業向け | 制限なし | 2,000人以下 | グループ通算の従業員数が1万人を超える場合など、適用できないケースがあります。 |

| 中小企業向け (法人) |

1億円以下 | ― | 法人は主に資本金で判定します。中小企業者等に該当するかもあわせて確認が必要です。 |

| 中小企業向け (個人事業主) |

― | 1,000人以下 | 個人事業主は従業員数で判定します。 |

※ 上記は、経済産業省ガイドブックの対象範囲を実務上わかりやすく表に整理したものです。制度の併用はできず、実際の適用では詳細要件の確認が必要です。

「中小企業向けで使えるか」「今期の給与増加率で控除できるか」などは、決算前に確認しておくと安心です。 目黒周辺の法人・個人事業主の方もお気軽にご相談ください。

お問い合わせはこちら全法人向けの措置は、令和8年3月31日までに開始する事業年度を最後に廃止されます。 たとえば3月決算法人であれば、令和7年4月1日から令和8年3月31日までの事業年度が最後の適用年度となります。

- 令和8年3月31日以前に開始する事業年度で要件を満たすか確認する

- 申告書別表や明細書の添付漏れがないか確認する

- 令和8年4月1日以後に開始する事業年度では、別の区分で適用できるかを検討する

中堅企業向けの措置は、令和8年4月1日から令和9年3月31日までに開始する事業年度について、 原則の控除率10%を受けるための賃上げ要件が、継続雇用者給与等支給額の前年度比3%以上から4%以上へ引き上げられます。

| 継続雇用者給与等支給額の増加割合 | 改正前 | 令和8年4月以後開始事業年度 |

|---|---|---|

| 3%以上 | 10% | 対象外 |

| 4%以上 | 25% | 10% |

| 5%以上 | 25% | 15% |

| 6%以上 | 25% | 25% |

※ 子育て・女性活躍支援に関する上乗せ措置は一定の範囲で残ります。一方、教育訓練費に係る上乗せ措置は廃止されます。

中小企業向けの措置は、基本的な仕組みは維持されます。 ただし、教育訓練費に係る10%の上乗せ措置が廃止されるため、最大控除率は45%から35%へ下がります。

| 給与等支給額の増加割合 | 基本控除率 | 子育て・女性活躍支援の上乗せ | 改正前の最大 | 改正後の最大 |

|---|---|---|---|---|

| 1.5%以上 | 15% | +5% | 30% | 20% |

| 2.5%以上 | 30% | +5% | 45% | 35% |

中小企業向け措置では、要件を満たしていても税額が少なく控除しきれなかった場合に、未控除額を翌年度以降へ繰り越せる制度があります。 赤字年度や税額が少ない年度でも、申告書への記載・明細書の添付を忘れないことが重要です。

| 区分 | 主な変更点 | 改正後の最大控除率 | 適用時期の目安 |

|---|---|---|---|

| 全法人向け (大企業向け) |

措置自体が廃止 | 廃止 | 令和8年3月31日までに開始する事業年度まで |

| 中堅企業向け | 3%以上要件が廃止され、4%以上から対象 | 25% 一定の上乗せあり |

令和9年3月31日までに開始する事業年度まで |

| 中小企業向け | 教育訓練費10%上乗せが廃止 | 35% | 制度は継続。ただし期限到来時の見直しに注意 |

Q. 中小企業は今回の改正で賃上げ促進税制を使えなくなりますか?

使えなくなるわけではありません。中小企業向けの措置は残ります。ただし、教育訓練費に係る10%上乗せが廃止されるため、最大控除率は45%から35%へ下がります。

Q. 赤字でも申告する意味はありますか?

中小企業向け措置では、控除しきれなかった金額を翌年度以降に繰り越せる場合があります。要件を満たす場合は、赤字年度でも明細書の添付などを忘れないようにしましょう。

Q. 賃上げすれば必ず税金が安くなりますか?

必ずではありません。青色申告、対象となる給与の範囲、賃上げ率、税額控除の上限、明細書の添付など複数の要件があります。決算前に試算することをおすすめします。

税務のことは、

気軽に相談できる税理士に。

「自社は中小企業向けで使えるのか」「給与増加率は要件を満たすのか」「今期の控除額はいくらになるのか」など、 会社ごとの状況に合わせてわかりやすくご説明します。目黒で税理士をお探しの方も、お気軽にご相談ください。

お問い合わせはこちら