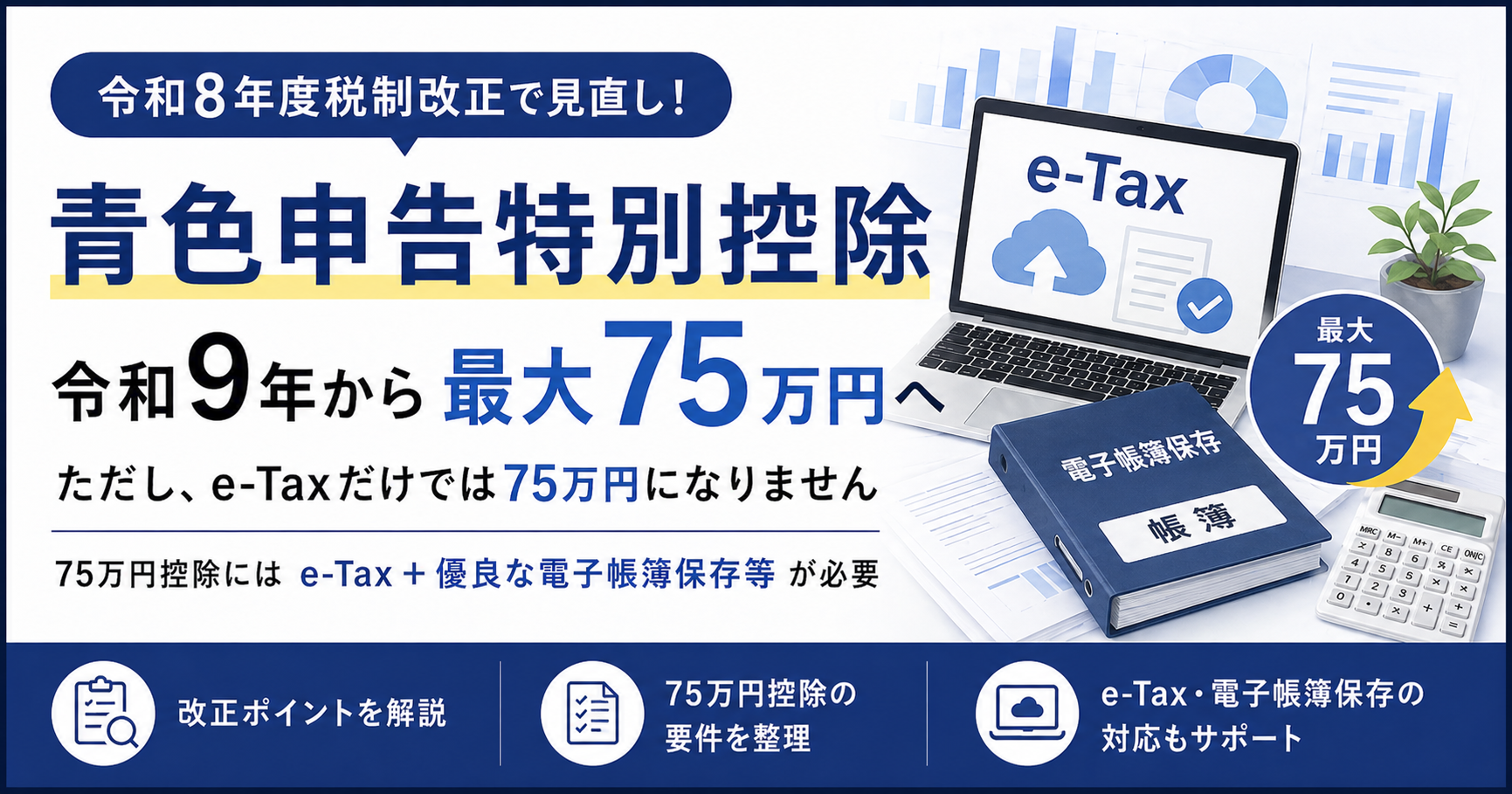

令和9年分から青色申告特別控除は最大75万円へ。

ただし、e-Taxだけでは75万円控除になりません。

令和8年度税制改正により、令和9年分以後の所得税から、青色申告特別控除の上限が最大75万円に見直されます。 一方で、紙で申告を続けている方や、簡易簿記のままで一定の収入を超える方は、控除額が大きく下がる可能性があります。 本記事では、新制度の要件・節税効果・今から準備すべきことを、目黒区の税理士がわかりやすく解説します。

- 令和9年分から青色申告特別控除は、要件に応じて75万円・65万円・10万円・0円に分かれます

- 75万円控除には、期限内のe-Tax申告に加えて、優良な電子帳簿保存等の追加要件が必要です

- 会計ソフトを使っているだけで自動的に75万円控除になるわけではなく、設定・届出・運用方法の確認が重要です

まずは、現在の申告スタイルから、令和9年分以後の控除額のイメージを確認しましょう。

+優良な電子帳簿保存等

期限内申告

+紙申告

前々年収入1,000万円超など

紙申告を続けている方や、簡易簿記で記帳している方は、令和9年分以後、控除額が大きく変わる可能性があります。 早めにe-Taxや複式簿記への移行を検討しておくことをおすすめします。

青色申告特別控除は、青色申告をしている個人事業主や不動産所得のある方などが、一定の記帳・申告要件を満たした場合に、所得から一定額を差し引ける制度です。

特に65万円や75万円といった大きな控除を受けるには、原則として事業所得または事業的規模の不動産所得について、正規の簿記の原則、一般的には複式簿記により記帳し、貸借対照表・損益計算書を添付して期限内に申告する必要があります。

なお、事業的規模に満たない不動産所得や山林所得については、最大控除額が異なるため注意が必要です。

| 控除額 | 主な要件 |

|---|---|

| 65万円 |

複式簿記 + 貸借対照表・損益計算書の作成 + e-Taxで期限内申告、または優良な電子帳簿保存 |

| 55万円 | 複式簿記 + 貸借対照表・損益計算書の作成 + 紙で期限内申告 |

| 10万円 | 簡易簿記など、65万円・55万円控除の要件を満たさない場合 |

令和9年分以後の所得税から、青色申告特別控除は次のように見直されます。 大きなポイントは、75万円控除の新設、65万円控除におけるe-Tax要件、そして簡易簿記による10万円控除の対象見直しです。

| 控除額 | 主な要件 | 注意点 |

|---|---|---|

| 75万円 |

複式簿記 + e-Taxで期限内申告 + 優良な電子帳簿保存等の追加要件 |

最大控除 |

| 65万円 | 複式簿記 + e-Taxで期限内申告 | e-Taxが前提 |

| 10万円 |

簡易簿記など ただし、一定の収入制限あり |

対象者が見直し |

| 0円 | 簡易簿記のままで、前々年分の事業所得または不動産所得に係る収入金額が1,000万円超となる一定の場合 | 10万円控除の対象外 |

※ 不動産所得については、事業的規模か業務的規模かにより取扱いが異なります。業務的規模の不動産所得については、複式簿記に移行しても最大10万円控除となる点にご注意ください。

- 現在55万円控除を受けている方が紙申告を続けると、令和9年分以後は控除額が10万円になる可能性があります

- 65万円控除を受けるには、原則としてe-Taxで期限内に申告することが必要になります

- e-Taxへの移行や会計ソフトの設定確認は、令和9年分の取引が始まる前に準備しておくと安心です

65万円控除から75万円控除になると、所得から差し引ける金額が10万円増えることになります。 所得税だけでなく、住民税や国民健康保険料などにも影響する可能性があるため、実際の負担軽減額は所得状況や自治体によって変わります。

※ 上記は概算です。復興特別所得税、国民健康保険料、各種所得控除、事業内容などにより実際の税額・保険料は異なります。

75万円控除を受けるには、単にe-Taxで申告するだけでは足りません。 大きく分けると、次のような準備が必要です。

① 訂正・削除の履歴が確認できること

② 仕訳帳・総勘定元帳・決算書などの帳簿間に相互関連性があること

③ 日付・金額・取引先などで検索できること

結論からいうと、クラウド会計ソフトを使っているだけで、自動的に75万円控除になるわけではありません。

75万円控除を受けるには、複式簿記での記帳、期限内のe-Tax申告に加えて、仕訳帳・総勘定元帳について電子帳簿保存法上の一定要件を満たす形で保存することなどが必要です。

- 優良な電子帳簿に関する設定を有効にしていない

- 年度の途中から設定を変更したため、その年分について要件を満たせない可能性がある

- 一部の取引をExcelや手書き帳簿など別管理にしており、帳簿作成・保存の流れが一貫していない

- 電子取引データの保存方法が、電子帳簿保存法の要件に沿っていない

- 使用しているソフト・プラン・設定が、最新の税制改正に対応しているか確認していない

そのため、75万円控除を目指す場合は、「ソフトを導入したから大丈夫」と考えるのではなく、令和9年分の取引が始まる前に、設定・届出・運用方法を確認しておくことが大切です。

確定申告・クラウド会計の導入、

まずはご相談ください。

「自分は何万円の控除が受けられるか」 「e-Taxへの切り替えを手伝ってほしい」 「freeeやマネーフォワードの導入・設定を相談したい」 「複式簿記への移行が不安」など、どんなご相談でもお気軽にどうぞ。 個人事業主の確定申告・クラウド会計導入を丁寧にサポートします。

個人事業主の確定申告・クラウド会計のご相談はこちら