令和8年度– tag –

-

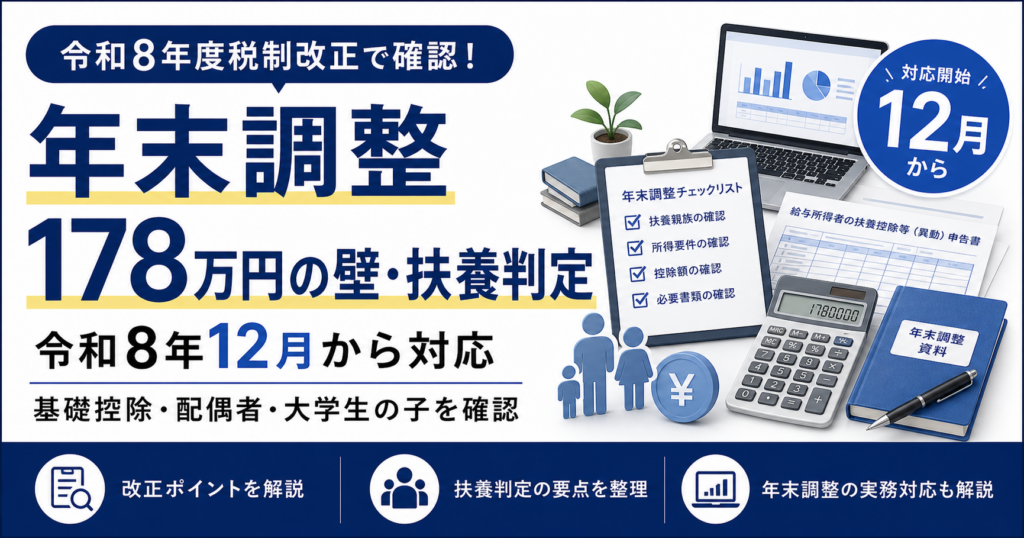

令和8年の年末調整|178万円の壁・扶養判定を中小企業向けに解説

令和8年度 税制改正情報 令和8年の年末調整はどう変わる? 基礎控除・178万円の壁・扶養判定を税理士が解説 令和8年度税制改正により、所得税の基礎控除・給与所得控除・扶養親族等の所得要件が見直されます。 これに伴い、原則として令和8年12月の年末調... -

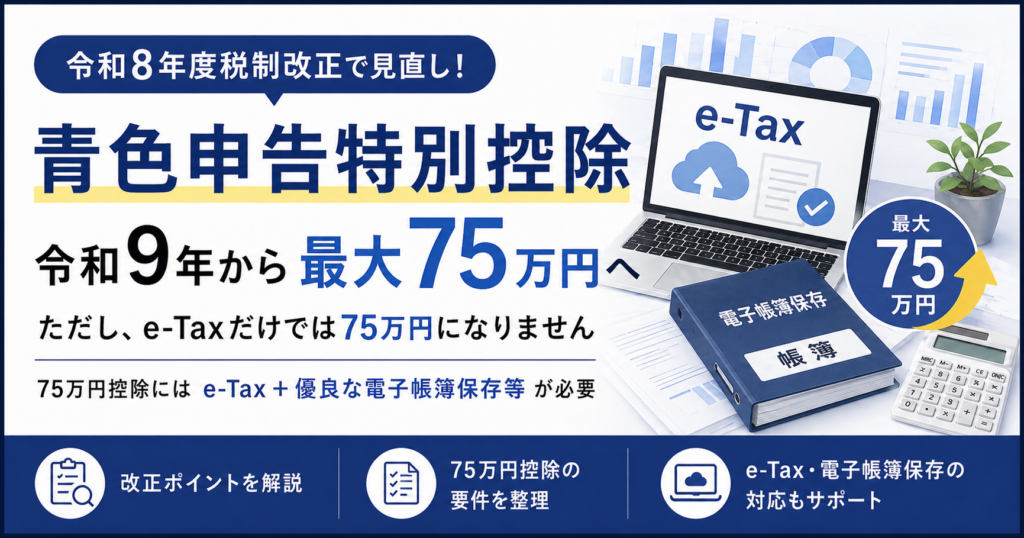

令和9年分から青色申告特別控除は最大75万円へ|e-Taxだけでは足りない要件を若手税理士が解説

令和8年度 税制改正情報 令和9年分から青色申告特別控除は最大75万円へ。 ただし、e-Taxだけでは75万円控除になりません。 令和8年度税制改正により、令和9年分以後の所得税から、青色申告特別控除の上限が最大75万円に見直されます。 一方で、紙で申告を... -

令和9年から個人事業主は2割特例→3割特例に!消費税のインボイス制度について税理士が解説【令和8年度税制改正】

令和8年度 税制改正情報 令和9年から、個人事業主は 2割特例 → 3割特例 に変更! ⚠ 「2割特例」はいつまで使える? 2026年分の申告で終了します。 フリーランス・個人事業主の消費税負担を大きく軽減してきた2割特例が、令和8年(2026年)分の確... -

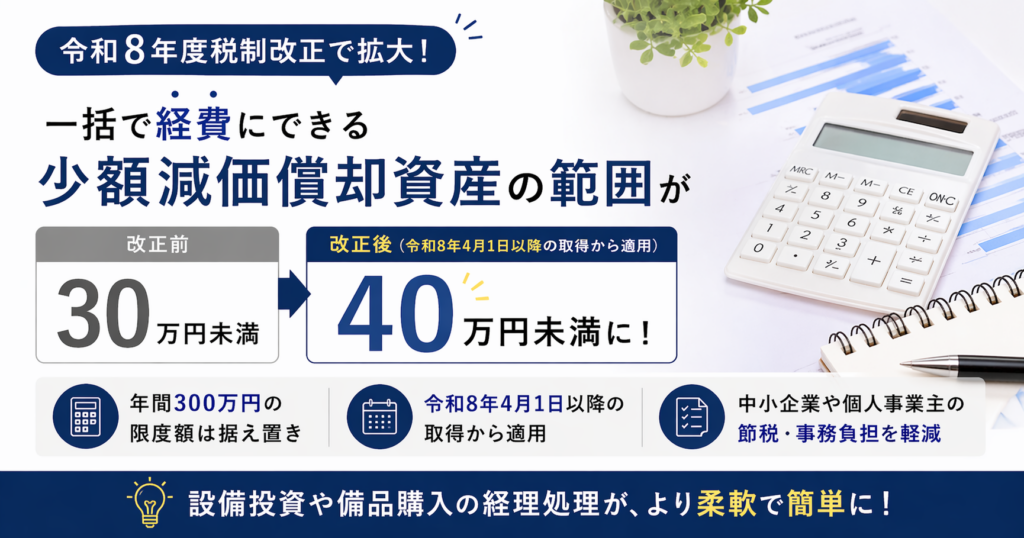

40万円未満の備品が一括経費化に!中小企業・個人事業主の節税ポイント解説【令和8年度税制改正】

令和8年度 税制改正情報 令和8年4月から、少額減価償却資産の上限が 30万円未満 → 40万円未満 に変更! ⚠ 「30万円未満でないと、一括して経費化できない」と思っていませんか? 令和8年4月から上限が40万円未満に引き上げられました。この改正...

1