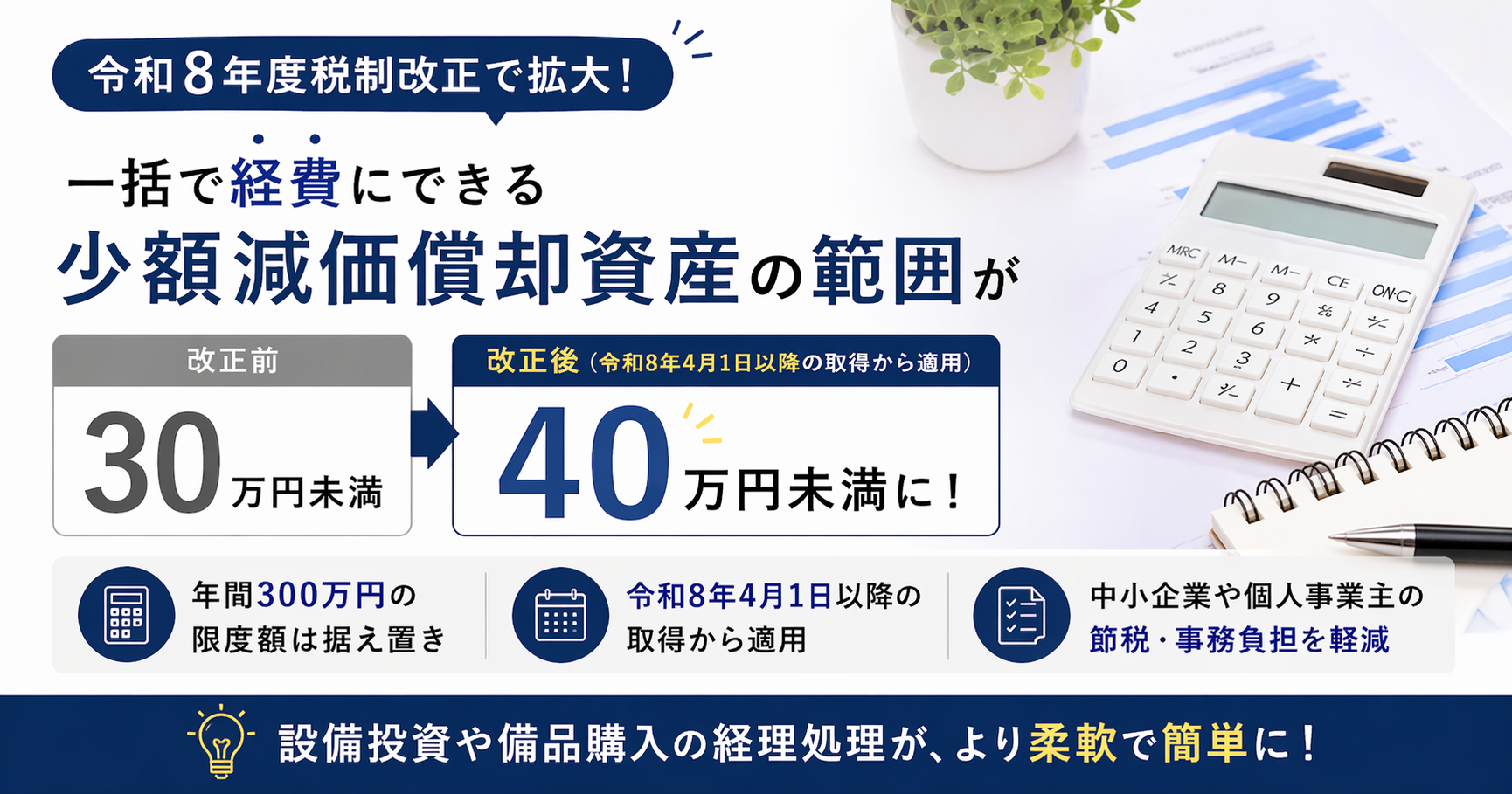

令和8年度 税制改正情報

令和8年4月から、少額減価償却資産の上限が

30万円未満 → 40万円未満 に変更!

⚠ 「30万円未満でないと、一括して経費化できない」と思っていませんか?

令和8年4月から上限が40万円未満に引き上げられました。この改正を知らないまま申告をしてしまうと、本来受けられた節税メリットを見逃すことになります。

改正前(〜令和8年3月)

30万円

未満まで一括経費化

→

改正後(令和8年4月〜)

40万円

未満まで一括経費化

そもそも、この制度とは?

通常、パソコンや業務で使用する機器などは「減価償却」として、耐用年数に応じて数年かけて少しずつ経費計上します。しかしこの「少額減価償却資産の特例」を使えば、購入した年に全額を一括で経費(損金)にすることができます。

📊 具体例:期首に38万円(税抜)のノートPCを購入した場合

❌ 通常の減価償却(耐用年数4年)→ 年間 約9.5万円ずつ、4年間かけて経費化

✅ 特例を使う → 購入した年に38万円を全額一括経費化! その分だけ課税所得が圧縮されます。

実際の会計処理(仕訳)を改正前後で比較すると、次のようになります。なお、以下は税抜経理を前提としています。

【改正前】30万円以上のため特例適用不可 → 通常の減価償却

▶ 使用開始時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 器具備品 | 380,000円 | 現金預金 | 380,000円 |

▶ 期末(定額法・耐用年数4年)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 95,000円 | 減価償却累計額 | 95,000円 |

※ 4年間にわたり毎期95,000円ずつ経費計上。購入年に全額は落とせない。

▶ 使用開始時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 380,000円 | 現金預金 | 380,000円 |

※ 購入した年に全額を経費計上できる。ただし、確定申告書への別表16(7)の添付と固定資産台帳への記帳が必要。また、固定資産税(償却資産税)の申告対象となる点に注意。

課税所得の圧縮は、法人税・所得税の節税に直結します。特に設備投資が多い年や、利益が出た年に活用すると効果的です。

取得価額による処理の違い

少額の固定資産については、取得価額に応じて3つの処理方法があります。それぞれの違いを理解した上で、どの方法を選択するか判断することが重要です。

①

10万円未満:全額を即時に経費算入(すべての事業者が対象)

取得価額が10万円未満の資産は、使用を開始した事業年度に消耗品費などで全額を損金算入できます。固定資産税(償却資産税)の申告対象にもなりません。最もシンプルな処理です。

②

10万円以上20万円未満:一括償却資産として3年間均等償却(すべての事業者が対象)

「一括償却資産」として取り扱い、取得価額の3分の1ずつを3年間にわたって損金算入します。途中で売却・廃棄しても3年間の均等償却を継続する点に注意が必要です。固定資産税(償却資産税)の申告対象外となる点は大きなメリットです。なお、この価格帯の資産も後述の少額減価償却資産の特例(③)の対象となるため、どちらが有利かは状況に応じて判断が必要です。

③

40万円未満:少額減価償却資産の特例で全額即時経費化(中小企業者等・青色申告が条件)

青色申告を行う中小企業者等であれば、使用開始した事業年度に取得価額の全額を損金算入できます(年間合計300万円まで)。ただし、固定資産税(償却資産税)の申告対象となるため、②の一括償却資産と比較してトータルコストを検討する必要があります。

| 取得価額 | 損金算入のタイミング | 対象企業 | 償却資産税 |

|---|---|---|---|

| 10万円未満 | 使用開始年度に全額 | すべて | 対象外 |

| 10万円以上 20万円未満 |

3年間にわたり 取得価額×1/3ずつ |

すべて | 対象外 |

| 40万円未満 (改正後) |

使用開始年度に全額 | 中小企業者等 (青色申告) |

対象 ⚠ |

💡 償却資産税(固定資産税)について:処理方法の選択が重要です

少額減価償却資産の特例を適用した資産は、固定資産税(償却資産税)の課税対象となります。一方、一括償却資産(②)として処理した場合は課税対象外です。償却資産税は、課税標準額の合計が150万円を超える場合に税率1.4%で課されます。即時償却による法人税・所得税の節税効果と、償却資産税の負担を比較した上で、どのように処理するかをそれぞれの状況に応じて勘案することが重要です。

改正の3つのポイント

01

上限が「30万円未満」→「40万円未満」に拡大(制度創設以来、初めての見直し)

物価高騰により、業務用パソコンや設備の価格が上昇している実態を踏まえた改正です。これまで通常償却の対象だった30〜39万円台の資産も、一括で経費計上できるようになります。

02

年間合計の上限「300万円」は変わらず

1点あたりの上限は引き上げられましたが、1事業年度に一括経費化できる合計額は300万円までです。複数の資産を購入する場合は合計額に注意が必要です。

03

適用期限が令和11年3月末まで3年延長

これまで毎回「延長されるか」が注目されてきた制度ですが、今回は3年間の延長が決まりました。中長期の設備投資計画に組み込む価値があります。

改正前後の比較一覧

| 項目 | 改正前 | 改正後(令和8年4月〜) |

|---|---|---|

| 一括経費にできる上限 | 30万円未満 | 40万円未満 ⬆ |

| 年間合計上限 | 300万円 | 300万円(変更なし) |

| 対象の従業員数要件 | 500人以下 | 400人以下 ⬇ |

| 適用期限 | 令和8年3月末 | 令和11年3月末(3年延長) |

注意:「取得した日」で基準が切り替わります

令和8年3月31日までに取得した資産 → 旧基準(30万円未満)が適用

令和8年4月1日以降に取得した資産 → 新基準(40万円未満)が適用

令和8年4月1日以降に取得した資産 → 新基準(40万円未満)が適用

判断の基準は「事業年度」ではなく「資産を取得した日」です。たとえば12月決算法人でも、4月以降に購入した資産から新基準が適用されます。同じ年度内で複数の資産を購入する場合は、取得日ごとに確認が必要です。

⚠ 特例を使うための主な要件

- 青色申告書を提出している中小企業者等であること

- 常時使用する従業員が 400人以下(パート・アルバイトを含む、役員を除く)

- 確定申告書への別表16(7)「少額減価償却資産の取得価額に関する明細書」の添付が必要

- 対象資産:器具備品・機械装置・ソフトウェア・特許権など(中古資産も含む)

お問い合わせ

税務のことは、

気軽に相談できる税理士に。

「この特例は自社に当てはまるか」「設備投資のタイミングはいつがよいか」「一括償却資産と特例のどちらが有利か」など、どんな疑問でもお気軽にお声がけください。難しい内容もわかりやすくお伝えすることを大切にしています。

お問い合わせはこちら平日 9:00〜18:00 / 土日・祝日も事前予約にて対応可 / オンライン相談可